涨疯了!颜值经济来袭,医美行业超级大爆发!

作者 | 周松涛

来源 | 首席财经观察(ID:meirijingji001)

资本市场最近两个爆火的板块,一个是智能汽车,一个是医美行业。

爱美之心人皆有之,从女明星、网红到普通人,大家都有追求变美的权利,医美也开始逐渐走近日常生活。

医美的黄金时代正在到来!

一、医美,涨疯了!

今天(4月22日)美资源共享美容院,医美概念股再次大涨,板块指数再创历史新高。

最近30个交易日,只有四天下跌,最近20个交易日,只有一天下跌,无比疯狂。

医美概念股金发拉比,11个交易日10个涨停板。

4月1日晚美资源共享美容院,金发拉比公告称,拟以2.38亿元受让怀化问美所持有的医疗美容企业广东韩妃医院投资有限公司402.35万元出资(占韩妃投资注册资本的36%)。

根据《业绩补偿条款》,韩妃投资2021年度和2022年度实现的归属母公司所有者的扣非净利润合计不低于1.1亿元。交易完成后,金发拉比将为单一大股东。

对于本次投资,金发拉比表示是适应市场需求和业务发展的需要,进一步落实公司战略布局,打造“母婴产品+医疗、医美服务”的新业务模式,将有利于公司在现有业务的基础上开辟新的业务领域,形成新的盈利增长点。

公司还公告,为加快公司在医疗美容领域的发展,实施公司战略布局,公司拟与深圳嘉禾资产管理有限公司、黄招标共同投资设立共青城嘉美股权投资合伙企业,专注投资医疗美容领域企业。

此后,金发拉比的股价如坐上了火箭直接窜升到了太空。

当然,金发拉比,只是刚刚投资医美领域,盈利前景如何尚未可知,这是典型的资金借概念炒作。

同时,金发拉比最近又碰上了二胎利好消息,医美加二胎概念,金发拉比成为了A股中最牛的股票,没有之一。

这也说明市场对医美行业的前景无限看好,充满期待。

二、医美,毛利率堪比茅台

医美,医疗美容的简称。是指用手术、药物、医疗器械以及其他具有创伤性或者侵入性的医学技术方法对人的容貌和人体各部位的形态进行修复与再塑的过程。

以前说到整容,大家首先想到的一定是韩国,实际上美国,巴西等国的医美水平也很发达。

韩国的医美渗透率为20%,美国为16%,排名第三的巴西也有13.50%,而中国的医美渗透率仅仅为巴西的零头,3.50%。

考虑到中国是一个14亿人口的大国,人们的消费管理,和对颜值的追求与日俱增,加上收入和生活水平的提高,医美所需要的条件几乎全部聚齐,医美行业已经到了最佳风口期。

数据显示,2019年中国医疗外科诊疗市场占整个医疗美容服务市场的58.2%,达到836亿元,2015年至2019年的年均复合增长率为21.1%。

近年来,美容非外科诊疗因其恢复期短,在中国越来越受欢迎。美容非外科诊疗市场从2015年249亿元增至2019年的600亿元,年复合增长率为24.6%,占2019年医疗美容总市场的41.8%,增幅较同期的美容外科诊疗更大。

2018年,全球医美市场2018年达1357亿美元。

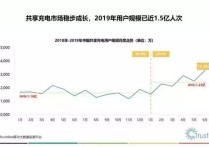

2019年,受监管的中国医疗美容市场规模为1437亿元,增速保持在20%+中枢,当然还有一些游弋在监管之外的非正规医疗美容机构,美容院,这部分消费数字可能更庞大。

未来,当医美行业越来越正规,技术越来越发达,消费者将会更加倾向于正规的美容医院和机构,未来的市场至少是万亿级别。

市场有了,监管到位了,医美的超级风口就来了!

医美被资本市场看好,除了市场前景,还有堪比茅台的毛利率。

产业链上游主要为医美原料、医用耗材与医美器械,中游为整容医院和机构,私人诊所,以及各种美容院,下游主要为各类终端消费者。

在产业链条中,上游企业是利润最大分享者。

上游提供了医美机构开展业务的资源,凭借政府严格的药物和设备审批流程以及强大的行业壁垒,从而掌握了最大的利润。

上游医美耗材厂商的毛利率能高达70%-90%以上。

厂商拥有核心技术,并以大规模标准化生产降低单位成本,从而获取更高的毛利率。医药行业研发投入大,门槛高,壁垒稳固。三类器械从立项准备到审批结束需至少5年的时间,高昂的时间成本使得上游的参与者数量稀少。

在透明质酸钠医美制剂领域市占率第一的爱美客。2018年至今各产品线毛利率稳定在90%以上,堪比茅台。

有市场,有需求,还有超高的毛利率,医美被广泛看好,就显得顺理成章。

三、谁是医美真龙头?

A股上市公司中,有真正业绩和成长性俱佳的医美受益股,也有蹭热点,蹭流量的概念股,鱼龙混杂。

那么问题来了,谁才是医美细分领域的真龙头企业?

早在2019年,华熙生物一年的收入已超过18亿元,净利润5.86亿元,是规模最大的一家医美企业,名副其实的“医美第一股”。

华熙生物的主营业务则是除了医疗终端产品,还有原料产品,功能性护肤品,是一条纵向产业链的业务布局。

华熙生物不仅是爱美客的玻尿酸上游原料供应商,它还自主研发生产了以玻尿酸原料为核心的医疗终端产品,主要包括软组织填充剂、眼科黏弹剂等生物活性材料(这也是爱美客的主营业务);以及以玻尿酸原料为核心的功能性护肤产品,主要包括透明质酸次抛原液等。

今年将在原料、药械、功能性护肤品三驾马车的基础上增加了一个功能性食品,所以华熙生物今年战略转型为四轮驱动。

近期,华熙生物还推出了可以吃的玻尿酸。

透明质酸添加到食品饮料中,如果被广大消费者接受,华熙生物未来的前景不可限量。

爱美客上市之后,被市场认为是A股新晋医美第一股。

公司已获得国内6张Ⅲ类医疗器械注册证、并具备在研项目十余款, 形成显著先发优势。

爱美客预期未来三年将逐步搭建起包含玻尿酸、肉毒、童颜针、 线材等项目的产品组合,成为中国境内产品丰富最高的医美产品供应商。

爱美客往年财报数据显示,最近三年内爱美客的毛利率,分别达到了89.34%、92.63%、92.17%;伴随着毛利率的提升,其净利率也在逐年上升。最近三年其净利率分别达到了36.18%、53.43%和61.10%,2020年爱美客的净利润率甚至比茅台都高(茅台净利率仅有47.6%)。单从盈利能力的角度来看,外界所宣扬的“医美茅”倒也有几分道理。

2021年2月9日,公司发布2020年年报业绩预告:每股收益4.51元,净利润4.4亿元,同比去年增长43.93%,表现稳健。

华熙生物和爱美客,在各自领域互有优势,是医美行业国内上市公司(新氧没有在A股上市)的绝对龙头。

不过,股价经过大幅上涨之后,市盈率已经处于高位,特别是爱美客,市盈率超过300倍,投资者最好不要盲目追高。

当然,也有被市场认为是借概念炒作的医美概念股,金发拉比就不说了,已经被责令停牌。

华东医药最近因为“少女针”被资金追捧。

4月13日,华东医药公告其Sinclair的产品“少女针”获批,预计2021年下半年在中国大陆正式销售。除了玻尿酸和“少女针”,华东医药在肉毒素、埋线产品、减肥产品、光电一枚器械等也有布局,成为医美上市公司中,上游医美产品全覆盖的企业。

早在2013年,华东医药就在医美领域开始布局,通过与韩国LG公司合作,公司获得了伊婉玻尿酸的国内独家代理权。

据弗若斯特沙利文研究报告统计,2019年,韩国LG品牌占据了玻尿酸产品市场22.6%的份额,位居首位。

不过,除了代理韩国玻尿酸有稳定收益,,公司大部分业务仍处于在研及产品注册阶段。2020年,医美业务收入规模只有12.59亿元,占收入比重3.72%。

4月20日晚,华东医药公布2020年年报。公司实现营业收入336.83亿元,同比下降4.97%,为上市以来首次负增长;实现净利润29.1亿元,同比下降0.54%。

业绩下滑,医美收入占比不到4%,股票却连续大涨,投资风险不容小觑。

其它被资金推到高点的医美概念股的风险更大,投资者切忌追高,成为山顶的接盘侠,应该仔细甄别,选择真正的绩优医美股。

毛利率

手机浏览,点击图片保存二维码到相册,然后打开微信扫一扫选择本二维码图片就可以进入,电脑端微信“扫一扫”二维码,进入找聊天搭子平台,里面有找饭搭子、找对象、找陪伴服务等等