2018年中国共享单车行业发展现状及市场格局分析 涨价或将成为企业另一发展出路

一些城市委托第三方机构对共享单车容量进行了评估,比如广州市的评估容量为60万-80万辆,杭州市的评估容量为32万-46万辆,昆明市的评估容量为25万-30万辆。目前,各地清理后的共享单车总量已落入评估范围,广州市甚至提出今年2月前将压减至40万辆以内。

清理行动如此迅速,并非政府强力所致。业内分析认为大量中小共享单车企业倒闭是清理迅速的重要原因。我国已有77家共享单车运营企业,投放约2300万辆共享单车,累计融资额超过260亿人民币。

供需基本匹配后,大规模的清理行动将告一段落。未来一段时期内,一线城市的单车运营总量将在100万辆左右,主要二线城市的运营总量将在30万辆左右。随着城市公共交通系统发展带来接驳需求,共享单车投放量将重新小幅增长。

出行市场稳中酿变

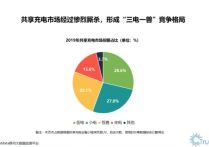

目前主要一二线城市均对共享单车企业进行动态考核,根据考核结果调整企业的投放量。梳理公开信息发现,共享单车行业内目前只剩下摩拜、ofo、哈啰、青桔、小蓝5家头部企业,个别城市还存在优拜、赳赳、一步单车等小品牌。

报告分析认为,主管部门的动态考核将直接影响共享单车企业的市场竞争。原因包括:首先,共享单车企业经营状况本身就是考核指标之一。比如单车日均骑行量、车辆周转率、车辆完好率都被列入考核内容。其次,考核将增加单车企业运行成本。运维调度不及时、运维人员车辆配比不够都会被扣分。综合各地考核结果,摩拜、哈啰成绩普遍较好,ofo下滑明显。

据统计全国共有12个城市先后宣布暂停共享单车的新增投放,目前“限投令”仍被严格执行,甚至有的城市对旧车置换都严格控制。这种情况下,市场格局相对稳固,一方面可以避免“烧钱”和资源浪费,另一方面对摩拜、ofo之外的后发企业占领市场不利。哈啰单车就表示共享单车与中国经济,希望根据规模和排名及时调整牌照发放配比。

分析认为共享单车企业盈利需要建立在规模效应基础上,因此尽管“限投令”严格,但头部企业仍会利用置换,以及未来可能的牌照收购等方式开打卡位战,挤占市场份额。

值得注意的是,过去两年的共享单车狂飙带来了一个意外的“副产品”,广州、深圳最近停止了公共自行车的运营。深圳市福田区城管局表示,随着共享单车的大量涌入和其便利性导致公共自行车用户大量流失,公共自行车运营已不适应新形势下的客观市场需要。

各地公共自行车普遍带有公益性质,部分城市由财政补贴运维。业内有声音呼吁,以政府购买形式,由共享单车满足对公共自行车的需求。一些东部发达省份的县城交通同样拥堵,当地已有声音呼吁引入共享单车,代替经营不善的公共自行车。

截止至2018年12月21日,目前共享单车行业运行平稳,需求保持旺盛的态势,根据初步统计,目前全国每天共享单车的使用量仍然在1000万人次以上。

共享单车寻找盈利模式更为迫切

在总量和格局基本稳定情况下,共享单车企业或将提价。目前共享单车收费分为单次1元和套餐等形式,以摩拜为例,在2018年9月推出了78元180天卡后,目前折扣最高的套餐为7折360天卡,价格为168元。

但在对车辆质量和运行维护提出严格要求的监管下,仅靠收取骑行费用不足以让单车企业盈利。业内分析发现各地一般要求每200辆共享单车至少配置1名维护人员;每投放2000辆共享单车至少配置1辆调度车。

如果共享单车仍大量占用社会资源共享单车与中国经济,未来不排除单车企业将承担更多维护成本。据报道,昆明市有的区为帮企业调度,专门招标企业代转代运,花费已超百万元。还有的城市曾讨论通过企业对骑行人停车进行收费。总之,随着精细化治理的深入,维持单车质量和秩序将成为企业主要成本,让共享单车找到盈利模式变得更为迫切。

手机浏览,点击图片保存二维码到相册,然后打开微信扫一扫选择本二维码图片就可以进入,电脑端微信“扫一扫”二维码,进入找聊天搭子平台,里面有找饭搭子、找对象、找陪伴服务等等