美团8年终要上市,王兴把外卖做成了流量生意

【猎云网北京】6月25日报道(文/薄冬梅)

成长八年,从团购出身,拓展餐饮外卖,合并点评,扩展新业务:2018年的新美大正式开启上市征程,向港交所递交了招股书。

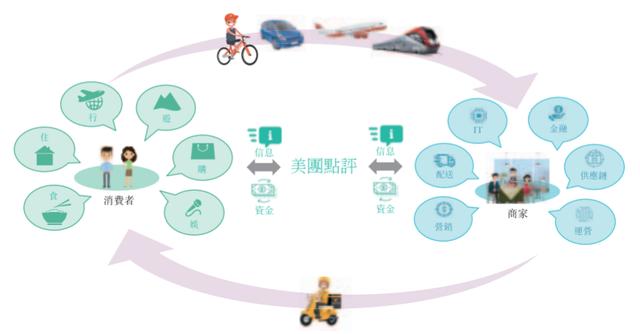

在招股书中,美团对自身这八年的解读是,“从单一服务品类提供商发展成为多品类的生活服务电子商务平台”。从2018年的维度来看,美团似乎离自己的这一定位并不远,当前其覆盖了餐饮外卖、到店、酒店及旅游、共享单车、网约车、生鲜超市等业务领域。

但是另一方面,美团离成为一个成功的生活服务电子商务平台还有一定距离:餐饮外卖是美团最大的收入来源,仍处于亏损状态;到店、酒店、旅游三业务基本成熟,为主要利润来源,正面临携程、口碑的竞争;新进入的共享单车、网约车、生鲜超市领域仍处于投入阶段。

美团仍在路上。

美团的业务逻辑

如今,提起美团,很多人的第一印象是美团外卖。确实,餐饮外卖正是美团的主要营收来源。

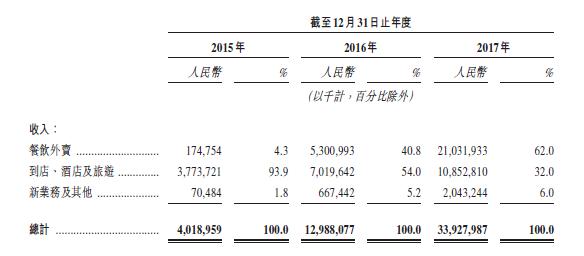

招股书显示,2015年、2016年、2017年三年间,美团点评的营收分别为40.19亿元、129.88亿元、339.28亿元。其中,餐饮外卖是最大业务,2017年营收210.32亿元共享餐饮的盈利情况,营收占比62%。

其第二大业务分部为到店、酒店及旅游,2017年营收108.53亿元,营收占比32%。新零售、出行等新业务营收20.43亿元,营收占比6%。

不过虽然是最大业务,但是外卖餐饮业务毛利最低,仅为8.1%,远低于平均毛利(36.0%)。据美团方面分析,主要原因是美团自建了配送系统,使得“提供配送服务产生大量销售成本”。

毛利表现最好的是第二大业务分部为到店、酒店及旅游,这三个业务都是目前美团最成熟的业务(到店有早期团购做打底,酒店旅游2012年就有开拓),毛利率达到了88.3%,可以说是美团点评的主要利润来源。

至于网约车等新业务,营收占比很低,不过毛利表现较好,毛利率也有46%,高于平均水平。

但是纵向来看,新业务的拓展拖累美团的毛利率逐年降低。招股书显示,2015年、2016年、2017年三年间,美团点评的毛利分别为27.79亿元、59.41亿元、122.20亿元,毛利率逐年降低,由69.2%降低到36.0%。

毛利率下降的原因在于销售成本逐年上升。数据显示,2015年到2017年,在营收扩大的同时,其销售成本由12.40亿元增长至217.08亿元,与当年收入的比例从30.8%快速攀升至64.0%。

这与其业务扩张有关。比如,2016年,美团点评推出多项商户服务,包括云端ERP服务、聚合支付解决方案及供应链解决方案;2017年,美团点评推出生鲜超市业务,将配送业务扩展至生鲜及其他非食品配送领域,在南京试点网约车服务。

而今年,为了离“多品类的生活服务电子商务平台”更近一步,美团点评仍然在拓展共享单车、网约车、生鲜超市等新业务。

对于美团的业务扩张逻辑,联合创始人、董事长兼首席执行官王兴的解读是,“当你关注所有垂直类别时,它们或多或少地拥有相同的用户群体”,“谁想出去吃饭,谁需要订餐,谁需要看电影,谁想要旅行,谁想要租车?客户群体是同样的” 。

至于盈利逻辑,美团方面的解释是,庞大的规模连同网络效应将使美团能以更具成本效益的方式获得消费者及商家,并从巨大的规模经济中获益。即在拥有充足用户基数的基础上,为用户提供多样的服务,获得规模效益。

从这个角度来看,虽然餐饮外卖并不赚钱,但是其是美团扩大用户基数,保持用户粘性的入口,到店、酒店旅游等业务保证盈利。同时,在餐饮外卖已经有一定用户基数,并不会出现明显的快速增长的情况下,美团的新业务,网约车、共享单车、生鲜超市,将进一步为其生活服务生态输送用户,提高其在用户日常生活中的渗透率。

这也是美团与阿里相比更亲近腾讯的原因之一,因为其可以为美团输送用户。美团在招股书中明确将“腾讯”列为合作伙伴,将阿里列为竞争对手。同时,招股书显示,腾讯总计持股20.14%,为第一大股东。

此外,当前王兴、穆荣均(联合创始人兼高级副总裁)、王慧文(联合创始人兼高级副总裁)分别持股11.44%、2.51%、0.73%。此次IPO发行后共享餐饮的盈利情况,美团将实行不同投票权架构,以保证管理层的投票权,王兴将成为控股股东。

离盈利还有多远

2013年,做团购业务的美团实现了盈利。而随着餐饮外卖业务的拓展,其近年来一直处于亏损中。

招股书显示,摒除固定资产、投资等,单单从业务表现上来看,美团点评的业务仍处于亏损状态,不过亏损逐年减少。

数据显示,2015年其亏损金额为84.74亿元,达营收的2倍之多,到了2017年,在营收扩大的背景下,这一金额缩小到了38.26亿元。经调整后,其净亏损也呈现下滑态势,从59.14亿元一路减少至28.53亿元。

目前美团点评核心的几项业务,或者探索较早,业务已经成熟,比如到店、酒店、旅游,或者行业地位稳定,进入业绩收割期,比如餐饮外卖。而在美团的最大业务餐饮外卖上,其于2013年进入,如今处于市场份额领先地位,前期的投入成本摊销之后,开始释放利润空间。

美团的主要盈利模式是佣金(外卖、酒店、旅游、到店等)、在线营销收入,其中以佣金收入为主,2017年收入280.09亿元,占比82.6%;在线营销服务营收47.02亿元,占比13.9%。

在佣金比例一定的情况下,要想提升利润水平,其倚赖的只能是用户(消费者、商家)数量的增加。美团方面也表示,其盈利能力很大程度上取决于增加交易用户的数目及参与度、增加活跃商家的数目及加强变现、管理不同服务产品组合毛利以及利用经营杠杆节约成本的能力。

数据显示,2017年,美团点评在全国拥有3.1亿交易用户,以及440万年度活跃商家(在线商家数量550万),活跃商家比例为80%。

要想保持用户数量的增长,美团点评需要增加销售和营销投入。同时,新的业务扩张也必不可少。招股书显示,2018年美团点评向食品生鲜及非餐饮外卖、共享单车扩张。

但是另一方面,业务扩张也为其带来了盈利压力。美团点评也在招股书上提醒说:“我们历史上产生了较大亏损,未来我们可能会继续产生较大亏损。我们立足长远以抓住战略商机的经营理念亦可能对我们的短期财务表现产生负面影响。”

比如共享单车,今年4月份,美团全资收购摩拜单车,美团方面表示,摩拜单车自成立以来已发生亏损,“无法保证摩拜或我们的整体业务在未来能获得盈利”。

在进入新业务时,美团往往是后发,商业模式或者市场空间已经明确,同时,正如其所说,其新进入的任何服务品类“可能已有一名或多名现有市场领导者”。比如进入外卖领域时,已经有饿了么等,已可以看到比较清晰的盈利空间;进入网约车时,有滴滴,但是其模式也已经过了验证。

正如王慧文所说,“真正趋势起来的时候,共同特点是产品很糙也能快速获得消费者认同。机会来了你就要勇于投入,而不是缩手缩脚。”

这意味着美团在进入新业务时一方面需要面对陌生行业自身所带来的压力,比如经营牌照,美团曾因无支付牌照开展业务受到责令纠正;一方面需要投入大量的销售和营销成本,打补贴战或者广告战。比如在有业务扩张的2015年到2017年三年间,美团在销售、营销方面的投入分别达到了71亿元、83亿元、109亿元。

概括来说,美团的盈利模式是以用户需求为基础不断扩展,增加营收,而进入新业务需要先“烧钱”,降低利润水平。

从招股书上来看,未来美团仍将进一步扩张业务。对于募资用途,招股书显示,此次募资金额中35%将用于开发新服务和产品,20%将用于收购、投资。

随着新的业务线的铺开,美团何时实现盈利仍然是未知。

举报/反馈

评论